La Unión Europea se encuentra en una encrucijada histórica. En las recientes elecciones al Parlamento Europeo la mayoría de los partidos en el Gobierno o con posibilidades de estarlo han recibido un considerable varapalo por parte de los electores, mientras que opciones más radicales se van abriendo camino. La cacareada recuperación económica está a punto de demostrar que no era más que un espejismo; y especialmente en España, donde una conveniente adulteración de estadísticas ha permitido hacer creer que el PIB se recupera vigorosamente mientras que en realidad el consumo interno cae, la producción industrial no está remontando y la balanza comercial empeora mes a mes (las exportaciones ya no son el tan vitoreado "motor económico de España" puesto que claramente desde principios de año las importaciones las superan en valor económico). Pero mucho más allá de las fronteras de Europa ciertos acontecimientos recientes estrangularán aún más la capacidad económica del Viejo Continente durante los próximos años y décadas con consecuencias políticas y sociales que aún pocos se atreven a discutir.

La primera de estas noticias es el anuncio reciente de la firma de un histórico acuerdo entre la compañía rusa Gazprom (arropada por el Gobierno de Rusia) y la compañía china CNPC (controlada por el gobierno de aquel país) según el cual Gazprom se compromete a suministrar 38 millardos de metros cúbicos (en unidades americanas serían unos 1,3 billones de pies cúbicos) de gas natural al año a CNPC a partir de 2018 y durante 30 años. La Unión Europea importó en 2012 14 billones de pies cúbicos de gas natural, de los cuales aproximadamente un tercio (34%) vino de Rusia, es decir, 4,76 billones de pies cúbicos, con lo que el acuerdo ruso-chino representaría alrededor de un 27% del suministro anual de gas ruso a Europa. Está claro que a la Unión Europea le ha surgido un competidor importante por el gas natural ruso. Para poner las cosas en mejor perspectiva, fíjense en la siguiente gráfica de producción de gas natural rusa, sacada como siempre de la web Flujos de Energía y elaborada con datos el anuario de 2012 de BP:

Rusia produjo algo menos de 60 millardos de pies cúbicos de gas natural al día, es decir, unos 21 billones de pies cúbicos al año. El suministro anual actual a la Unión Europea y el previsto a China representan, respectivamente, el 22% y el 6% de la producción anual de gas de Rusia, lo cual deja clara la importancia de estas transacciones y de la dependencia económica mutua entre Rusia y la Unión Europa, la cual la primera está en mejores condiciones de disminuir que la segunda, sobre todo ahora que el problema en Ucrania las ha distanciado. Lo verdaderamente preocupante del acuerdo entre rusos y chinos es su larga duración, máxime si se tiene en cuenta que Rusia parece estar llegando a su particular peak gas. No es fácil encontrar proyecciones sobre la producción futura de gas en Rusia; la única estimación más o menos fiable que he encontrado es la del informe pormenorizado de 2013 del Energy Watch Group; de ahí extraigo esta gráfica con la previsión de producción de gas natural en Rusia.

Como se ve, mantenerse más o menos en una meseta productiva durante los próximos 15 años depende de que se desarrollen una serie de campos ya identificados (Kruzenshten, Shtokmanskoye, Tambey, Yamal y Mar de Barents); más allá, no hay nada ahora mismo y será difícil que haya algo más, teniendo en cuenta que Rusia ya empezó a poner en marcha sus campos de Siberia, los más alejados, hace casi 10 años. Las tasas anuales de declive de la producción de gas natural de los diferentes yacimientos, como se ve, son muy elevadas, siendo típico caídas del 50% en sólo 10 años. Además, como muestra la caída de 2009 (un año después del pico de precios en el petróleo), la producción es muy sensible a la inversión y a los precios sostenidamente elevados. No sería pues extraño que hacia el año 2035, con el acuerdo ruso-chino aún en la mitad de su vida, la producción de gas ruso fuera la mitad que ahora y hacia el tiempo de su expiración tan sólo llegara a ser la cuarta parte de la actual. Incluso contando con un estancamiento del consumo europeo durante esas tres décadas en aquella época Rusia tendría que decidir si exportar todo su gas a la UE o bien dejarlo parcialmente desabastecido y suministrar a su vecino del sur. Con una recesión instalada y sin poder competir con el gigante asiático, es más que probable que Europa tenga todas las de perder en esta situación.

Podría parecer que los problemas que va a tener Europa con el suministro de gas se podrían resolver confiando más en otros suministradores también cercanos geográficamente, en este caso los países del Golfo Pérsico, que son ricos en gas y petróleo (en España se alimenta la falacia del suministro inacabable desde Argelia, cuando este país ya ha superado claramente su peak oil y su peak gas particulares). Al que piense eso le resultará por tanto desconcertante una noticia aparecida la semana pasada, de acuerdo con la cual el gas comienza a escasear en el Golfo Pérsico. Y es que el gas natural, que durante años fue despreciado en una zona tan abundante en petróleo, ahora empieza a ser muy buscado porque resulta más rentable para la producción de electricidad, y aunque la noticia no lo diga también para dejar más petróleo disponible para la exportación ahora que la producción de petróleo de la OPEP ha llegado a una meseta irremontable. Pero resulta que para producir gas natural se tiene que hacer una inversión en infraestructura de almacenamiento y transporte muy elevada, la cual no siempre es fácil de amortizar teniendo en cuenta los bajos precios del gas comparado con el petróleo (en parte porque el gas es menos versátil: más difícil de manipular y almacenar, más peligroso, etc). En añadidura, como refleja el artículo, las grandes reservas de gas del Golfo Pérsico resulta que tienen más contenido en azufre y por tanto exigen más tratamiento para poderlo utilizar. Todo ello se puede resumir de una manera simple: este gas tiene una Tasa de Retorno Energético (TRE) inferior a lo esperado, lo cual se traduce en que las presumidas como grandiosas reservas de gas natural de la zona no son de manera neta tan grandiosas como se presumía (algo que a los economistas les cuesta horrores de entender). La consecuencia final y real de esta situación es que el Golfo Pérsico, en vez de ser un productor neto de gas natural, va con paso firme a ser un importador neto, con lo cual en vez de aliviar los problemas de Europa incrementa su inseguridad.

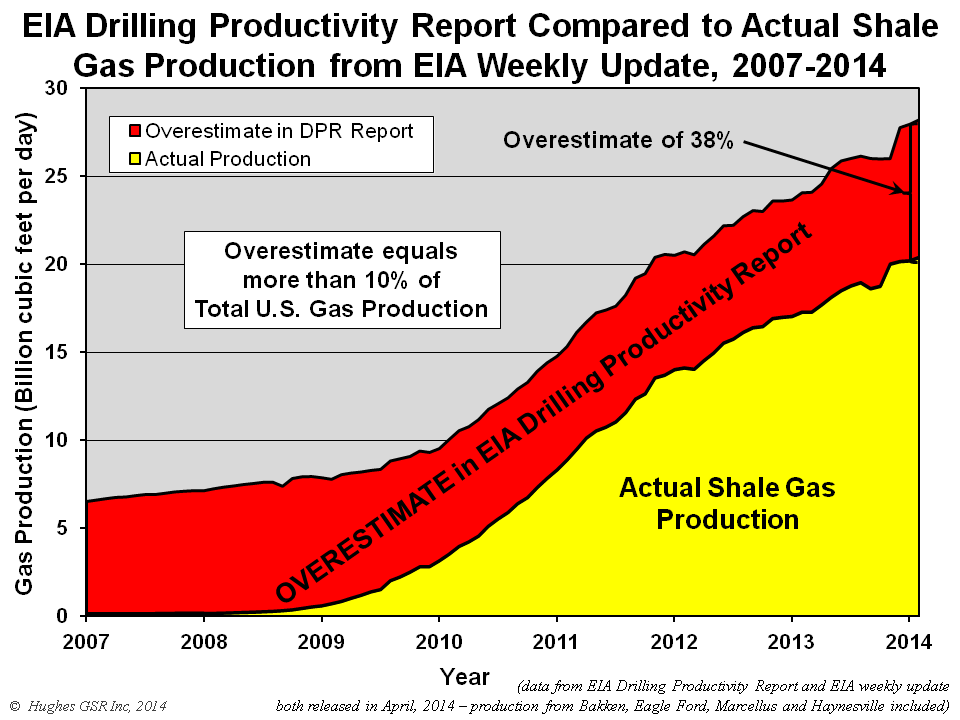

Y si Europa quisiera mirar al otro lado del Atlántico, la cosa no está mucho mejor. No detallaré aquí las razones por las cuales es completamente absurdo pensar que EE.UU. podría exportar algún día gas natural a Europa; ya lo hizo Gail Tverberg por mi. Pero es que encima los EE.UU. van a necesitar en los próximos años aumentar sus importaciones de gas natural: dejando al margen el hundimiento de la burbuja del fracking en progreso, resulta que la Agencia para la Información de la Energía (AIE, dependiente del Departamento de Energía de los EE.UU.) está falseando los datos de producción de gas natural en los EE.UU., como se explica en este artículo y se resume con este gráfico:

La franja roja representa toda la sobrestimación de producción de gas natural; lo irónico es que la curva amarilla se obtiene con los datos de producción de cada compañía individualizados... ¡que la propia AIE hace públicos! Como ven, la AIE está contribuyendo a crear una falsa apariencia de bonanza pero el engaño no se podrá mantener por demasiado tiempo. Así que no sólo los EE.UU. no van a proporcionarle más gas a Europa, sino que van a ser otro competidor más por el preciado recurso.

El gas natural, eterna promesa de combustible con menores emisiones de CO2, no es la solución a ningún problema porque su disponibilidad ya se encuentra seriamente comprometida y lo estará más en los años que vendrán; no podemos eludir el peak gas del mismo modo que no podemos eludir el peak oil. Una política energética nacional sensata tendría que tener en cuenta este factor, y también el ocaso del petróleo y el cercano pico del uranio para preparar un verdadero plan de contingencia de cara a una transición (no sólo energética, sino sistémica) que ya no puede esperar.

Salu2,

AMT

P. Data: La cuarta noticia relevante de la semana no tiene que ver con gas, sino con el denominado shale oil (el petróleo ligero que se extrae de rocas poco porosas usando la técnica de fracking). Resulta que recientemente el servicio geológico minero de los EE.UU. ha rebajado su estimación de las reservas en la formación de Monterey, California... ¡en nada menos que un 96%! Han leído bien: las reservas inicialmente estimadas en 15,4 millardos de barriles dicen ahora que son sólo de 600 millones de barriles. Lo grave es que se estimaba que la formación de Monterey representaba el 63% del shale oil de los EE.UU., con lo que las reservas norteamericanas de shale oil son hoy un 60% inferiores a lo que eran la semana pasada... y eso hasta que reevalúen el resto de yacimientos. El ridículo sueño de la independencia energética de los EE.UU. se desvanece por momentos.

No hay comentarios:

Publicar un comentario

La sección de comentarios de este blog ha sido clausurada por ser imposible su gestión. Disculpen las molestias. Pueden seguir comentando en el Foro OilCrash: http://forocrashoil.blogspot.com.ar/

Nota: solo los miembros de este blog pueden publicar comentarios.